11月轴承钢市场上涨趋势放缓

发表时间:2020-11-25 08:13 来源:佰联网 阅读数:2183概述:1-9月份国内轴承钢粗钢产量同比上升3.68%,轴承钢材产量同比下降0.85%。回顾10月份轴承钢市场,整体成交表现尚可,市场价格仍有小幅上涨的走势,截止到目前国内轴承圆钢50mm(连铸)均价为4963元/吨,较9月底上涨10元/吨,月环比增幅0.2%。近阶段风电轴承、冶金轴承、工程机械轴承等轴承配套企业需求尚可,再加上部分轴承钢生产企业产量有所减少,市场库存压力有所缓解。但鉴于目前市场价格处于相对高位,后期价格上行空间已相对有限,预计11月份轴承钢市场上涨趋势放缓。

一、国内轴承钢产量情况

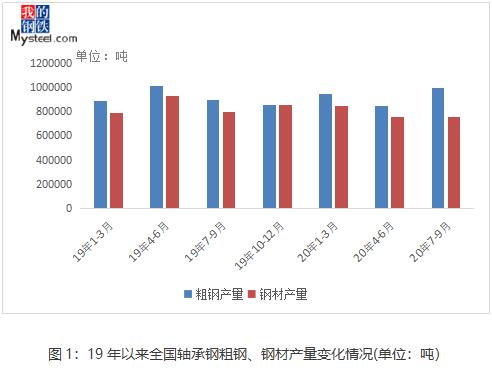

(一)1-9月份产量:轴承粗钢同比上升,钢材同比下降

根据特钢协统计数据显示,2020年1-9月份我国主要优特钢企业轴承钢粗钢产量为279.33万吨,与去年同期相比上升3.68%;2020年1-9月份我国主要优特钢企业轴承钢材产量为236.46万吨,与去年同期相比下降0.85%,详见图1。

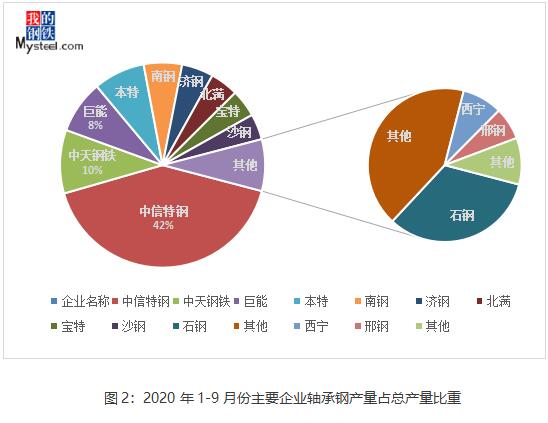

(二)1-9月轴承钢各生产企业成品材产量:钢厂产量同比增加

从图2可以看出,目前轴承钢产量较大的分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、中天和本钢,占到总产量的60%。2020年1-9月份轴承钢整体产量在增加,本钢、北满、沙钢、南钢、中天、巨能、济源、中信特钢等钢厂产量较去年同期相比均有增加,邢钢、齐鲁、西宁、莱钢等钢厂产量略有减少。

二、国内轴承钢市场表现

10月份轴承钢市场价格部分上涨,成交尚可。从各大钢厂反馈的情况来看,近阶段直供订单比例的确不错,市场社会库存有所下降。近阶段出口订单的恢复一定程度带动市场需求,国内风电轴承、冶金轴承、工程机械轴承等下游行业整体成交偏好。随着低价资源不断消化,伴随高成本资源抵市,预计11月份轴承钢行情在支撑当中或继续寻找上探动力,但上涨空间有限。

三、相关市场信息

(一)原料价格:

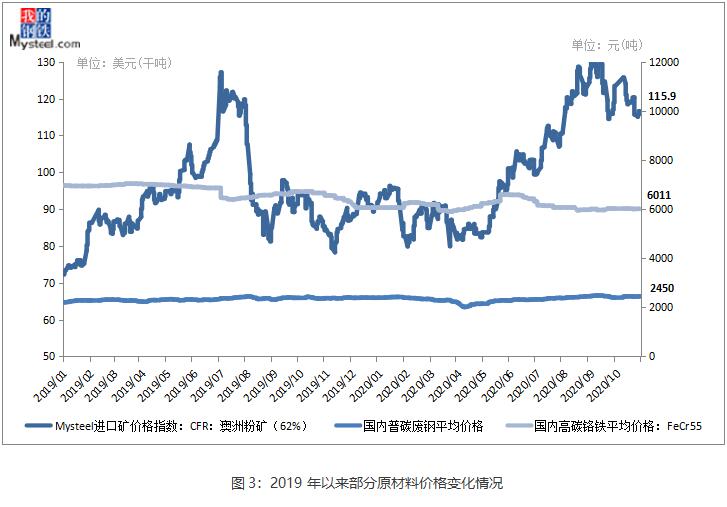

10月进口铁矿石供需格局边际走弱,十一节后价格震荡下行,月底企稳。整体来看,十一月铁矿石供需差有所扩大,价格延续偏弱运行。但需关注,疫情以及天气对于供应端生产及发运节奏的影响以及国内钢材需求向好下,钢厂利润修复对于矿石价格的支撑;普碳废钢市场高位震荡运行,月末均价在2450元/吨。受到螺纹钢价格走高以及废钢供应偏紧影响,废钢价格表现坚挺。目前电弧炉钢厂利润微薄,部分钢厂仍处于盈亏线上,但整体废钢需求仍在。预计十一月废钢价格回落的空间有限,整体仍将保持高位运行;高碳铬铁市场价格窄幅潘总,月末价格在6011元/吨。铬矿内外盘价格均有调涨,南非对铬矿征收出口关税问题持续发酵,且暂时未有定论,预计关税政策落地后,内外盘价格将会再次调涨。

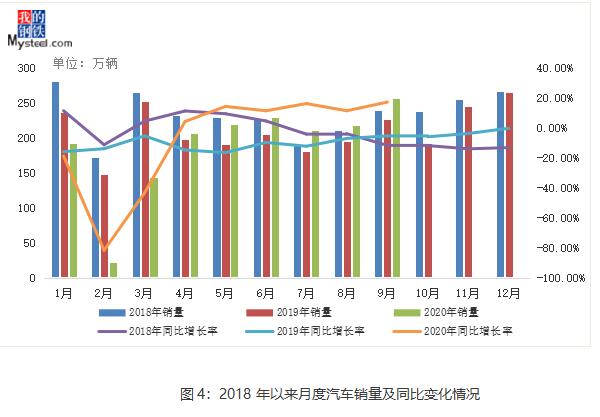

(二)下游行业

中国汽车工业协会统计分析,2020年9月,我国汽车工业恢复形势持续向好,当月汽车产销均呈现两位数增长。同时,受国家和地方促消费政策的影响,新能源汽车实现高速增长。9月,汽车产销分别完成252.4万辆和256.5万辆,同比分别增长14.1%和12.8%。1-9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%。

四、结论

10月份轴承钢市场价格整体小幅上扬,成交尚可。近阶段邢钢、齐鲁、西宁、莱钢等钢厂钢产量相比去年同期均有减少,但轴承钢线材的总产量有所上升,特别是东北特钢股份、永钢、湘钢的线材市场流通比例在持续增大。部分钢厂压力也进一步增大,再加上目前市场价格?于相对高位,钢价继续上涨的动力不复存在。预计11月份轴承钢市场上涨?势放缓,特别是线材品种。

国家重点研发计划“滚...

国家重点研发计划“滚... 洛阳轴承研究所蒋蔚一...

洛阳轴承研究所蒋蔚一... 强强联手 真诚合作 ...

强强联手 真诚合作 ... 舍弗勒集团任命新首席...

舍弗勒集团任命新首席... 连云港海关查获40套...

连云港海关查获40套... JTEKT成功开发第...

JTEKT成功开发第... NSK成功开发全球首...

NSK成功开发全球首... 中国制造的十大逆天重...

中国制造的十大逆天重... 浙江日发精密机床有限...

浙江日发精密机床有限...